在当今社会,兼职工作已成为许多人增加收入、提升技能或寻找职业兴趣的重要途径,对于兼职收入如何正确缴纳个人所得税,不少人仍存在困惑,本文将结合知乎上的热门讨论和官方政策,为大家详细解析兼职收入的税务处理方式,确保每位兼职者都能合法、合规地履行纳税义务。

一、了解兼职收入的税务性质

需要明确的是,无论是全职还是兼职收入,只要达到纳税标准,都需依法缴纳个人所得税,根据《中华人民共和国个人所得税法》,个人所得税的纳税义务人包括中国公民、在中国境内有所得的外国人以及无国籍人,对于兼职收入而言,其税务处理与全职收入在原则上并无二致,关键在于正确区分“工资薪金”与“劳务报酬”的界限。

工资薪金:指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴等,这类收入通常由单位代扣代缴个人所得税。

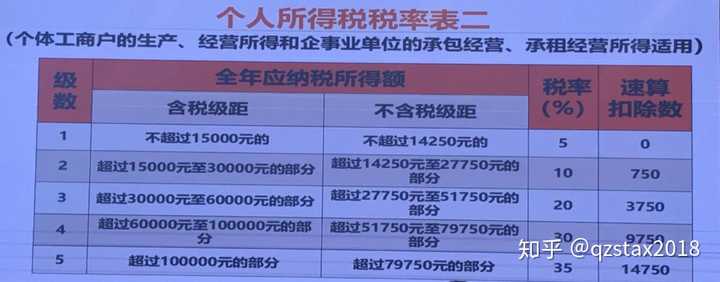

劳务报酬:指个人独立从事各种非雇佣的各种劳务所取得的所得,如翻译、设计、讲学、演出、咨询服务等,对于兼职者而言,其从非雇佣单位取得的收入多属于劳务报酬性质,需自行申报纳税。

二、兼职收入纳税的注意事项

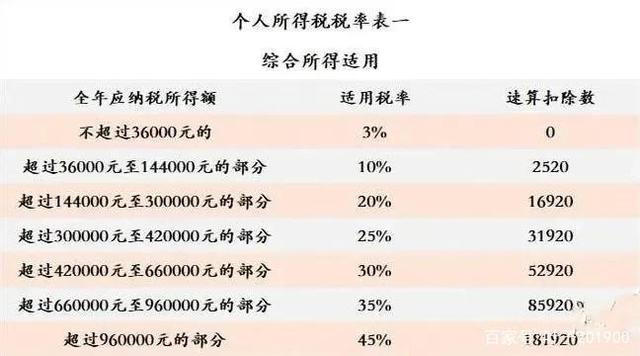

1、及时报税:根据《个人所得税自行纳税申报办法》,年所得12万元以上的纳税人需自行向税务机关办理纳税申报,对于兼职者而言,若全年各类劳务报酬、稿酬、特许权使用费等合计超过12万元,需在次年的3月1日至6月30日期间进行汇算清缴。

2、保留凭证:无论是工资薪金还是劳务报酬,都应妥善保存相关凭证,如收据、银行转账记录、合同协议等,以备税务机关查验。

3、区分不同类型收入:如前所述,正确区分工资薪金与劳务报酬对于合理计算税款至关重要,不同性质的收入适用不同的税率和扣除标准。

4、使用税控器具:对于经常性从事劳务活动的兼职者,建议使用税控收款机或电子发票等工具,确保交易透明可追溯,便于税务管理。

三、兼职收入的个人所得税计算与缴纳

1、预扣预缴:对于按月或按次取得的劳务报酬,根据《个人所得税法》及其实施条例的规定,每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用后计算应纳税所得额,随后按照20%-40%的预扣率预缴税款,预扣预缴的税款可以在年度终了后进行汇算清缴时多退少补。

2、汇算清缴:如前所述,年所得超过12万元的纳税人需在规定时间内进行汇算清缴,具体操作时,需将全年各类所得合并计算应纳税额,减去已预缴的税款和允许扣除的项目(如基本生计费用、专项扣除、专项附加扣除等),得出应补退税额。

3、申报方式:可通过网上税务局、手机APP或前往当地税务机关现场办理个人所税年度汇算申报,建议使用电子税务局等线上方式,既方便快捷又可减少纸质材料的使用。

四、常见问题与解答(基于知乎讨论)

问:兼职收入是否可以抵消其他收入的应税部分?

答:根据现行税法规定,个人综合所得(包括工资薪金、劳务报酬、稿酬、特许权使用费等)是合并计算应纳税额的,因此兼职收入不能直接抵消其他收入的应税部分,但可以通过合理规划(如利用专项扣除、专项附加扣除等)来降低整体税负。

问:兼职收入是否需要办理营业执照?

答:一般情况下,偶尔从事的兼职活动无需办理营业执照,但若兼职成为主要或唯一收入来源,且年收入达到一定规模(如月收入超过5000元),则可能需向工商部门申请登记为个体工商户或注册为公司形式,以合法经营并承担相应的税务责任。

问:如何避免因兼职收入产生的税务风险?

答:首先应确保所有收入均如实申报;选择正规平台或公司合作,确保交易合法合规;及时了解并遵守最新的税收政策;可咨询专业税务师进行年度税务规划,以合理降低税负并规避风险。

五、结语

兼职收入的税务处理虽略显复杂,但只要遵循相关法律法规,合理规划并按时申报纳税,就能有效避免不必要的法律风险和经济损失,作为纳税人,我们应增强自身的税务意识,做到知法守法,同时利用好国家提供的各项税收优惠政策,实现个人财务的健康发展,在知乎等平台上获取专业知识和经验分享也是一条有效途径,希望大家在享受兼职带来的自由与乐趣的同时,也能成为一位明智且负责任的纳税人。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号