在当今社会,兼职工作已成为许多职场人士和自由职业者的重要收入来源之一,对于兼职会计而言,其通过提供专业服务所获得的收入,同样需要按照国家税法规定缴纳个人所得税,正确理解和操作兼职会计收入的税务处理,不仅关乎个人财务健康,也是遵守国家法律法规的体现,本文将详细介绍兼职会计收入如何缴纳个人所得税的步骤、注意事项及常见问题解答。

一、了解基本概念

在探讨具体操作前,首先需明确几个基本概念:

1、兼职会计:指在完成本职工作的同时,利用业余时间或假期为其他企业或个人提供会计服务的人员。

2、个人所得税:以个人所得为征税对象所征收的税种,包括但不限于工资、薪金、劳务报酬等。

3、应税所得:指个人在一段时间内因提供劳务、转让财产等行为所获得的收入,需依法缴纳个人所得税的部分。

二、兼职会计收入的分类及纳税原则

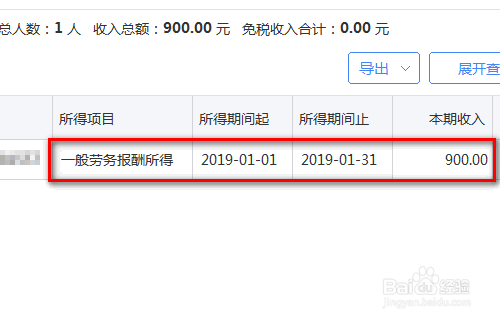

兼职会计的收入主要分为两类:一是通过提供会计服务直接获得的劳务报酬;二是因提供服务而获得的奖金、补贴等,根据《中华人民共和国个人所得税法》及其实施条例,这两类收入均需按照“劳务报酬所得”项目计征个人所得税。

三、计算与申报流程

1. 计算应纳税所得额

减除费用:根据《个人所得税法》规定,劳务报酬所得每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用。

计算方法:应纳税所得额 = 收入额 - 减除费用 - 依法确定的其他扣除(如社保、公积金等)。

预扣预缴:对于单次取得的劳务报酬,支付单位在支付时代扣代缴个人所得税;对于全年累计取得的劳务报酬,需在次年3月1日至6月30日之间办理汇算清缴。

2. 申报流程

自行申报:对于全年累计收入超过免税额(如2023年为60000元)的纳税人,需在次年3月1日至6月30日期间向税务机关自行申报。

网上申报:推荐使用电子税务局等线上平台进行申报,需填写相关信息、上传必要附件并完成缴税操作。

年度汇算清缴:对于全年累计取得的劳务报酬,需在汇算清缴时进行综合计算,多退少补。

四、注意事项与常见问题解答

1. 注意事项

保留凭证:每次提供服务后,务必向支付方索取合法有效的凭证(如发票),并妥善保管以备税务机关检查。

及时申报:避免因拖延导致漏报、少报而产生的滞纳金或处罚。

合理避税:虽然“合理避税”并非“逃税”,但了解并利用好相关税收优惠政策(如专项扣除、专项附加扣除等)能减轻税负。

避免重复征税:确保不同渠道的劳务报酬不重复计算、不重复征税。

2. 常见问题解答

问:兼职会计的劳务报酬是否需要与工资薪金合并计税?

答:根据《个人所得税法》规定,不同性质的所得应分别计税,因此兼职会计的劳务报酬不应与工资薪金合并计税。

问:如果全年累计收入未超过免税额,是否无需申报?

答:即使全年累计收入未超过免税额,仍建议进行个人所得税零申报,以保持税务记录的连续性和完整性。

问:兼职会计在多个单位提供服务时如何处理?

答:若在多个单位提供相同性质的劳务并取得收入,应将各处收入合并计算应纳税所得额并缴纳个人所得税,但需注意区分不同性质的收入(如不同类别的劳务报酬),分别计算并申报。

五、结语

正确理解和执行兼职会计收入的税务处理,不仅是对国家税收法规的尊重和遵守,也是保障个人财务安全的重要措施,作为兼职会计,应当时刻关注税法变动,确保自己的税务行为合法合规,利用好各种税收优惠政策,合理规划个人财务,实现税后收益的最大化,通过上述指南的介绍和操作,相信每位兼职会计都能轻松应对个人所得税的缴纳问题,为个人职业发展保驾护航。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号