在当今社会,兼职工作已成为许多人增加收入、提升技能或平衡生活的重要方式,对于兼职所得的税务处理,不少人可能感到困惑,尤其是如何正确计算并缴纳个人所得税,本文将详细介绍兼职收入的个人所得税计算方法、注意事项以及相关税务政策,帮助您合法、高效地管理您的财务。

一、了解兼职收入的税务性质

需要明确的是,无论您是全职员工还是兼职工作者,只要您从工作中获得了报酬,就需要按照国家税法规定缴纳个人所得税,对于兼职收入,其税务处理与工资收入相似,但需特别注意以下几点:

1、非固定性收入:兼职收入通常不构成个人的主要收入来源,具有非固定性和不规律性。

2、综合计税:根据中国现行税法,个人全年所得需合并计算应纳税额,包括工资薪金、劳务报酬、稿酬、特许权使用费等。

3、预扣预缴:对于劳务报酬等非工资性收入,实行预扣预缴制度,即根据每次收入情况预先扣除税款。

二、个人所得税计算方法

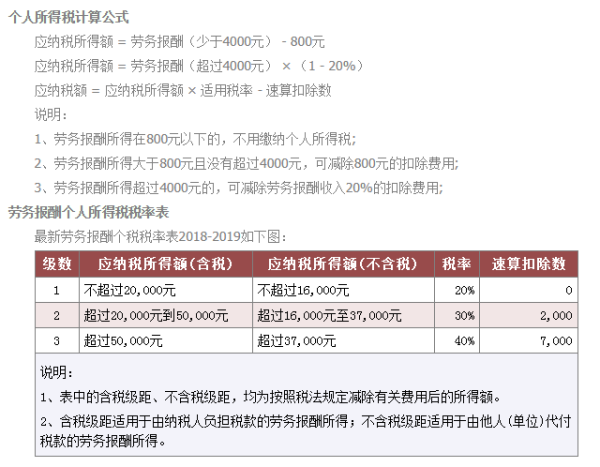

个人所得税的计算主要依据《中华人民共和国个人所得税法》及其实施条例,对于劳务报酬所得,采用“按次计征”或“累计预扣法”进行计算,以下是具体的计算步骤:

1、确定应纳税所得额:

- 减除费用:每次劳务报酬所得不超过4000元的,减除800元;超过4000元的,减除20%的费用。

- 计算公式:应纳税所得额 = 劳务报酬 - 减除费用(≤4000元时为800元,>4000元时为劳务报酬×20%)

2、计算预扣预缴税额:

- 对于不超过20000元的部分,预扣预缴税率为20%;

- 超过20000元至50000元的部分,预扣预缴税率为30%,速算扣除数为2000元;

- 超过50000元的部分,预扣预缴税率为40%,速算扣除数为7000元。

- 计算公式:预扣预缴税额 = 应纳税所得额 × 预扣税率 - 速算扣除数(如适用)

3、年度汇算清缴:每年结束后,个人需汇总全年各项所得(包括但不限于工资、奖金、稿酬、特许权使用费等),并减去基本生计费用(如无其他扣除项,每年6万元)后进行汇算清缴,如有退税情况,可申请退税;如有补税需求,需按规定补缴税款。

三、注意事项与常见问题解答

1、发票与合同:作为兼职者,务必要求雇主提供合法的劳务费发票或收据,并签订书面合同或协议,以备税务机关查验,这不仅能保障您的合法权益,也是合法纳税的凭证。

2、多笔收入合并:如果您在一年内有多笔兼职收入或其他非工资性收入,需在年度汇算清缴时合并计算总应纳税所得额。

3、专项扣除与专项附加扣除:虽然兼职收入可能不适用子女教育、继续教育等专项附加扣除项目,但基本生计费用(如6万元的基本减除费用)是适用的,确保了解并合理利用这些扣除项以减轻税负。

4、避免“阴阳合同”:部分兼职者可能因避税而采用“阴阳合同”等不合法手段,这不仅违反了税法规定,还可能带来法律风险,请务必遵守法律法规,诚信纳税。

5、咨询专业人士:对于复杂的税务问题或特殊情况(如高收入者、频繁更换兼职岗位等),建议咨询税务师或会计师进行专业指导,他们能根据您的具体情况提供更精确的税务筹划建议。

四、案例分析:小李的兼职税务故事

小李是一名全职程序员,业余时间在某平台接取编程任务作为兼职,今年他共获得了以下几笔兼职收入:

- 1月:完成一个项目获得5000元;

- 4月:参与一个线上编程竞赛获奖8000元;

- 7月:为一家初创公司开发软件获得15000元;

- 11月:为某公司编写脚本获得25000元。

小李的年度汇算清缴计算如下:

- 全年总应纳税所得额 = (5000-800) + 8000 + (15000-3000) + 25000 = 43700元(其中3次超过4000元部分均按20%减除费用)

- 汇算清缴税额 = 43700 × 20% - 4866 = 5874元(因未超过9600元部分无需使用3%的税率)

- 最终应纳税额 = 5874元(减去基本生计费用6万元后的余额)

小李在年度汇算清缴时需缴纳5874元的个人所得税,通过合理规划与计算,他不仅确保了合法纳税,还尽可能地减少了不必要的税负。

五、结语

兼职工作为个人提供了额外的经济来源和技能提升的机会,但同时也伴随着相应的税务责任,正确理解和执行个人所得税的计算与缴纳,不仅是对国家法律的尊重与遵守,也是个人财务健康管理的关键一环,希望本文能为您的兼职之路提供清晰的税务指南,助您在追求梦想的同时,合法合规地管理您的财务状况。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号