在当今社会,随着就业观念的转变和互联网经济的发展,兼职工作已成为许多人增加收入、提升技能或寻找职业机会的重要途径,对于兼职收入的性质,特别是它究竟属于“劳务报酬”还是“工资”,却常常让人感到困惑,本文将深入探讨这一话题,从定义、税法规定、以及实际操作的层面,为大家解析兼职收入的真正归属。

一、定义上的区分

我们需要明确“劳务报酬”和“工资”在法律和财务上的定义。

工资:通常指雇主按照国家规定或劳动合同约定,以货币形式直接支付给员工的劳动报酬,它具有长期性、稳定性和固定性的特点,是员工作为企业正式员工所享受的待遇,工资通常包括基本工资、奖金、津贴等,并需按照国家规定缴纳社会保险和公积金。

劳务报酬:则是指个人独立从事各种技艺、提供各项劳务取得的报酬,它不具有长期性、稳定性和固定性,而是根据提供的服务次数或工作量来计算,劳务报酬的支付方式较为灵活,不涉及社会保险和公积金的缴纳。

二、税法视角下的区别

从税法角度来看,兼职收入的性质同样影响着其税务处理方式。

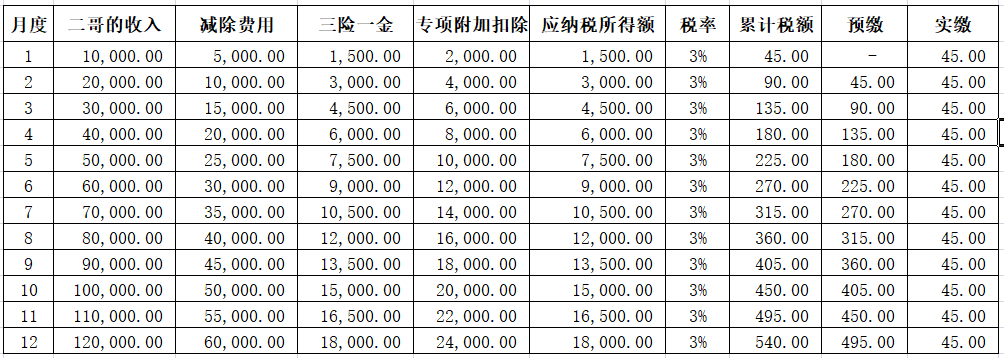

工资收入:根据《个人所得税法》的规定,工资收入需要纳入综合所得进行年度汇算清缴,并按照七级超额累进税率计算个人所得税,雇主还需代扣代缴员工的基本社会保险和住房公积金的个人部分。

劳务报酬:对于个人从事劳务活动取得的收入,如设计服务、技术服务、咨询等,则被视为劳务报酬,根据《个人所得税法》及其实施条例,劳务报酬所得以收入额为应纳税所得额,适用20%至40%的超额累进税率,值得注意的是,劳务报酬所得的计税方式相对独立,不与工资合并计算。

三、实际操作中的差异

在现实生活中,兼职收入的界定往往更加复杂,涉及的因素包括但不限于:

合同性质:如果兼职者与雇主签订的是劳动合同,且双方存在明确的雇佣关系,那么该收入很可能被视为工资,反之,如果双方是按照提供服务次数或工作量签订的劳务合同,则更倾向于被视为劳务报酬。

支付方式:工资通常通过银行转账方式发放,并附有详细的工资单和社保公积金缴纳记录,而劳务报酬的支付则可能更加灵活,如现金支付、第三方平台转账等。

管理关系:在许多情况下,兼职者与雇主之间是松散的合作关系,而非传统意义上的“雇主-员工”关系,这种关系使得兼职收入更倾向于被视为劳务报酬。

四、案例分析

为了更直观地理解这一区别,我们可以参考以下两个案例:

案例一:小张是一名全职员工,同时利用业余时间在某在线教育平台教授英语课程,小张与该平台签订的是劳动合同,并由平台按月以银行转账形式发放“课时费”,虽然小张的课时费是利用业余时间获得的,但由于其与平台之间存在明确的雇佣关系和稳定的收入来源,因此这部分收入被视为“工资”。

案例二:小李是一名自由职业者,他偶尔为几家公司提供文案撰写服务,小李与这些公司之间是按照每次服务内容签订的劳务合同,并通过第三方支付平台收取“服务费”,由于小李与各公司之间不存在稳定的雇佣关系,且服务费是根据提供服务的次数来计算,因此这部分收入被视为“劳务报酬”。

五、对个人和企业的影响

从个人角度来看,了解兼职收入的正确分类有助于合理规划个人财务和税务安排,对于企业而言,正确区分工资和劳务报酬也有助于避免税务风险和合规经营,企业应确保为正式员工支付的工资符合国家规定并按时缴纳相关费用;而对于非正式员工提供的劳务服务,则应按照规定支付劳务报酬并代扣代缴个人所得税。

六、结论与建议

兼职收入的性质取决于其是否具有长期性、稳定性和固定性特征以及合同性质、支付方式等因素的综合考量,对于个人而言,在从事兼职活动时,应明确了解自己的收入性质并合理规划税务;对于企业而言,应严格遵守税法规定,确保合规支付各类劳动报酬,随着互联网经济的发展和灵活就业模式的兴起,未来或许需要更细化的法律法规来进一步明确这一领域的界定和操作规范。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号