在当今社会,兼职工作已成为许多人增加收入、提升技能或实现工作生活平衡的重要途径,对于兼职所得的税务处理,不少人可能感到困惑,尤其是关于如何正确缴纳个人所得税及适用的税率问题,本文将详细解析兼职收入的税务处理流程,帮助您更好地理解和应对这一重要财务事项。

一、兼职收入的定义与分类

我们需要明确什么是兼职收入,兼职收入通常指个人在主要工作之外,利用业余时间从事的、非全职工作所获得的报酬,如自由职业者接取的稿费、家教、设计服务、网络销售等,这些收入虽然可能不固定且来源多样,但都需按照国家税法规定进行纳税申报。

二、个人所得税基本知识

个人所得税是针对个人所得的一种税收,包括但不限于工资薪金、劳务报酬、稿酬、特许权使用费等,对于兼职收入而言,主要涉及的是“劳务报酬”这一类别。

三、兼职收入的税务处理

1. 纳税义务人

个人:作为兼职收入的直接获得者,个人是纳税义务人,需自行申报并缴纳税款。

雇主:虽然兼职工作通常不涉及传统意义上的雇主-雇员关系,但若通过平台或中介机构获得收入,有时平台会代扣代缴部分税款,个人仍需关注最终税单的准确性并自行复核。

2. 申报方式

年度汇算清缴:对于全年累计收入较低或难以预估的兼职者,可选择次年3月1日至6月30日期间进行年度汇算清缴,合并全年所有收入进行计算并补缴税款。

月度/季度预缴:若兼职收入较为稳定且预计年度内总税额较高,可按季度或月度预缴税款,以减轻年底集中缴税的压力。

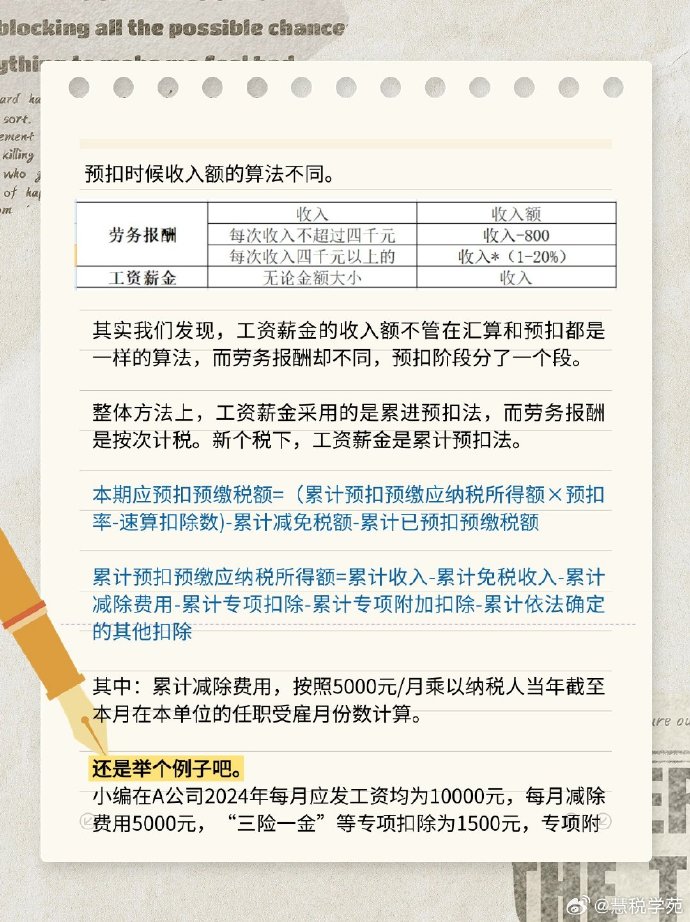

3. 税率计算

个人所得税采用分级累进税率制,根据应纳税所得额的不同区间,适用不同的税率和速算扣除数,以2023年为例,劳务报酬所得适用的个人所得税率为:

- 不超过20,000元的部分,税率为20%;

- 超过20,000元至50,000元的部分,税率为30%;

- 超过50,000元的部分,税率为40%,并速算扣除数8,705元。

注意:实际计算时还需考虑是否可以扣除相关费用(如成本、合理税费等),以及是否符合享受税收优惠政策(如专项扣除、专项附加扣除)的条件。

四、实际操作中的注意事项

1、保留凭证:每次获得兼职收入时,务必向对方索取正规发票或收据作为纳税凭证,这不仅是合法纳税的依据,也是未来税务审计时的重要资料。

2、及时申报:不要等到年底才想起申报,应按照税法规定的时间节点及时完成申报和缴税,避免因逾期而产生滞纳金或被税务机关处罚。

3、合理规划:对于高收入群体,合理规划收入结构与时间分布,利用好税收优惠政策(如通过公益捐赠等方式减少应纳税所得额),可以有效降低税负。

4、咨询专业人士:若对税务处理有疑问或不确定的地方,建议咨询专业税务师或会计师,确保税务处理的准确性和合规性。

5、关注政策变动:税务政策会随时间调整,应定期关注国家税务总局发布的最新政策信息,确保自己的税务处理符合最新规定。

五、案例分析

假设张先生是一名程序员,他在业余时间为某公司提供了软件开发服务,获得劳务报酬50,000元,根据上述税率表,张先生需缴纳的税款计算如下:

- 前20,000元部分:20,000 × 20% = 4,000元;

- 剩余30,000元部分(20,001-50,000):30,000 × 30% = 9,000元;

- 总计:4,000 + 9,000 = 13,000元,但因超过5万部分还需加计速算扣除数8,705元,实际应纳税额为13,000 + 8,705 = 21,705元。

正确理解和处理兼职收入的税务问题,不仅关乎个人财务健康,也是对国家税收法律的基本尊重和遵守,通过上述分析,我们了解到兼职收入同样需要按照个人所得税法进行申报和缴税,且税率和计算方式相对复杂,建议每位兼职者都能提高税务意识,合理规划财务,必要时寻求专业人士的帮助,确保自己的税务处理既合法又高效,在享受兼职带来的灵活性和额外收入的同时,也要履行好作为纳税人的责任和义务。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号