在当今社会,兼职工作已成为许多人增加收入、提升技能或寻找职业兴趣的重要途径,对于兼职所得的税收处理,不少人感到困惑,尤其是如何正确、合法地缴纳个人所得税,本文将详细介绍兼职收入的税务处理原则、计算方法、申报流程及注意事项,帮助您在享受兼职带来的收益的同时,也能合法合规地履行纳税义务。

一、兼职收入的性质与税务原则

需要明确的是,无论是全职还是兼职收入,只要达到国家规定的纳税标准,均需依法缴纳个人所得税,根据《中华人民共和国个人所得税法》规定,居民个人从中国境内和境外取得的所得,均需纳入个人所得的计税范围,对于兼职收入而言,其性质属于“劳务报酬所得”,需按照相应的税率进行计算和缴纳。

二、兼职收入的计税方法

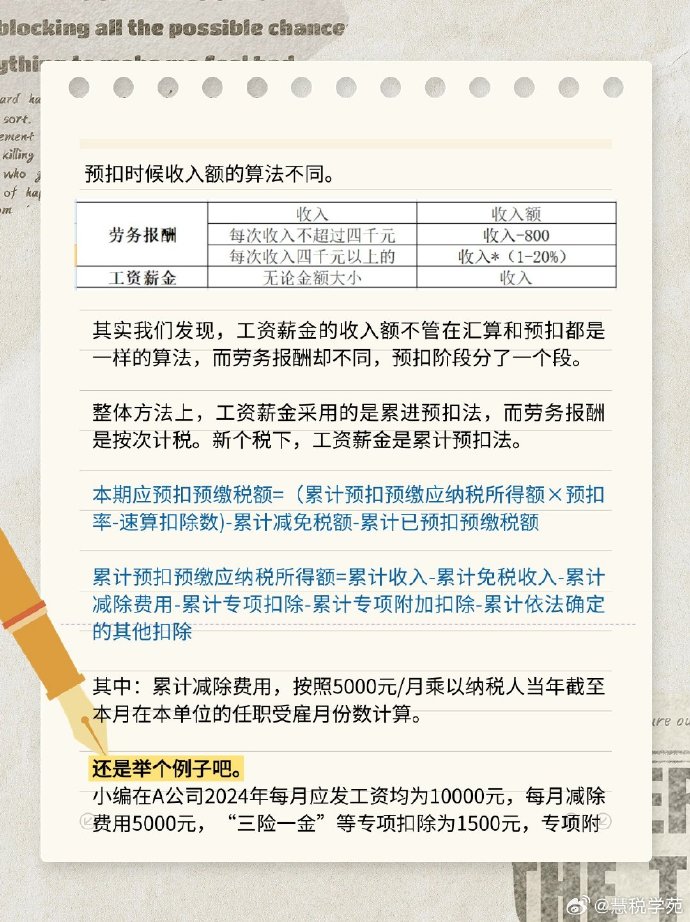

1、预扣预缴:对于按月或按次取得的劳务报酬所得,支付方(如公司、机构或个人)在支付时需代扣代缴个人所得税,这通常通过预扣预缴的方式实现,即按照应纳税所得额的一定比例预先扣除税款。

2、年度汇算清缴:每年结束后,纳税人需对全年的各项所得进行汇总,并减去允许扣除的费用后,计算全年应纳的税款,如果预缴的税款少于全年应纳税款,需补缴差额;反之,则可申请退税。

三、具体计算步骤

1、确定应纳税所得额:从每次取得的劳务报酬中减去费用(一般为每次收入的800元或每次收入的20%),得到应纳税所得额,若一次劳务报酬不超过4000元,则费用为800元;超过4000元的部分,费用为每次收入的20%。

某次兼职收入为5000元,则应纳税所得额为5000 * (1 - 20%) = 4000元。

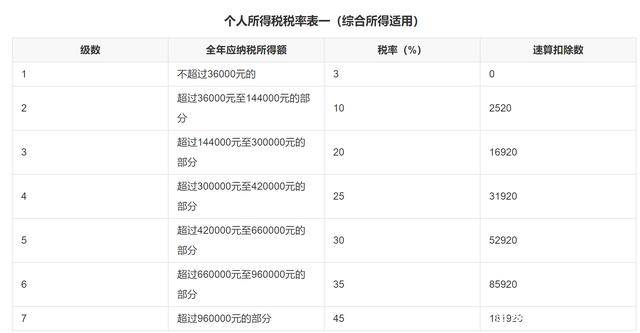

2、应用税率表:根据《个人所得税税率表》,劳务报酬所得适用20%、30%、40%的三级超额累进税率,具体应用时,需根据应纳税所得额所处的区间选择相应的税率和速算扣除数进行计算。

以应纳税所得额4000元为例,适用税率为20%,速算扣除数为0,则税额为4000 * 20% - 0 = 800元。

3、预扣预缴:支付方在支付时按上述方法计算并代扣代缴税款,若年度内多次取得劳务报酬且累计收入较高,可能需分月或分次预缴税款。

四、年度汇算清缴流程

1、收集信息:收集全年所有兼职及其他来源的所得信息,包括但不限于工资薪金、稿酬、特许权使用费等。

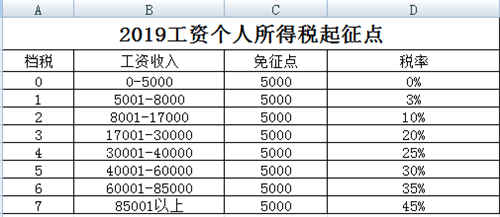

2、计算应纳税所得额:对全年各项所得进行汇总后,减去允许扣除的费用(如基本生计费用、专项扣除等)和专项附加扣除后,得到年度应纳税所得额。

3、应用税率表:根据年度应纳税所得额选择适用的税率和速算扣除数进行计算。

4、申报与缴纳:通过电子税务局、邮寄申报表或直接到税务机关办理年度汇算清缴手续,根据计算结果补缴税款或申请退税。

五、注意事项与建议

1、保留凭证:每次取得兼职收入时,务必向支付方索取合法有效的发票或收据作为纳税凭证,这不仅是您合法维权的重要依据,也是税务机关核查的重要资料。

2、及时申报:虽然预扣预缴可以减轻年度汇算时的压力,但纳税人仍需关注自己的纳税情况,确保按时完成年度汇算清缴,避免因漏报、少报而产生的滞纳金或处罚。

3、合理规划:对于高收入人群或经常性兼职者,可考虑通过合理的财务规划(如利用专项附加扣除、合理分散收入等)来降低税负,关注税收优惠政策,合理利用政策红利。

4、学习与咨询:税收政策不断更新变化,建议纳税人定期学习最新的税收法规和政策解读,遇到疑问时及时向税务机关或专业税务顾问咨询。

六、结语

兼职工作为个人提供了额外的经济来源和成长机会,但同时也伴随着相应的税务责任,通过本文的介绍,希望能够帮助大家更好地理解兼职收入的税务处理流程和注意事项,确保在享受兼职带来的收益的同时,也能做到合法合规纳税,诚信纳税是每个公民应尽的义务,也是维护社会公平与和谐的重要基石。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号