在当今社会,兼职工作已成为许多人增加收入、提升技能或寻找职业兴趣的重要途径,对于兼职所得的税务处理,不少人可能感到困惑,尤其是关于如何计算个人所得税,本文将详细介绍兼职收入如何计算个人所得税的步骤、注意事项及常见问题,帮助您合法、合理地管理您的财务。

一、了解兼职收入的税务性质

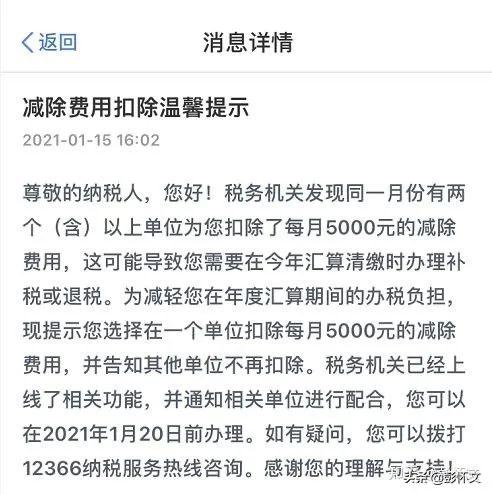

需要明确的是,无论是全职还是兼职收入,只要达到纳税标准,都需要向国家缴纳个人所得税,根据我国《个人所得税法》规定,居民个人的综合所得(包括工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得)为年度应纳税所得额,这意味着,无论是正式工作还是兼职工作,只要您的年收入超过起征点(目前为5000元/月或60000元/年),就需要进行纳税申报。

二、计算兼职收入的应纳税所得额

1、确定收入总额:您需要准确记录每次兼职的总收入,包括但不限于现金、转账等形式的报酬。

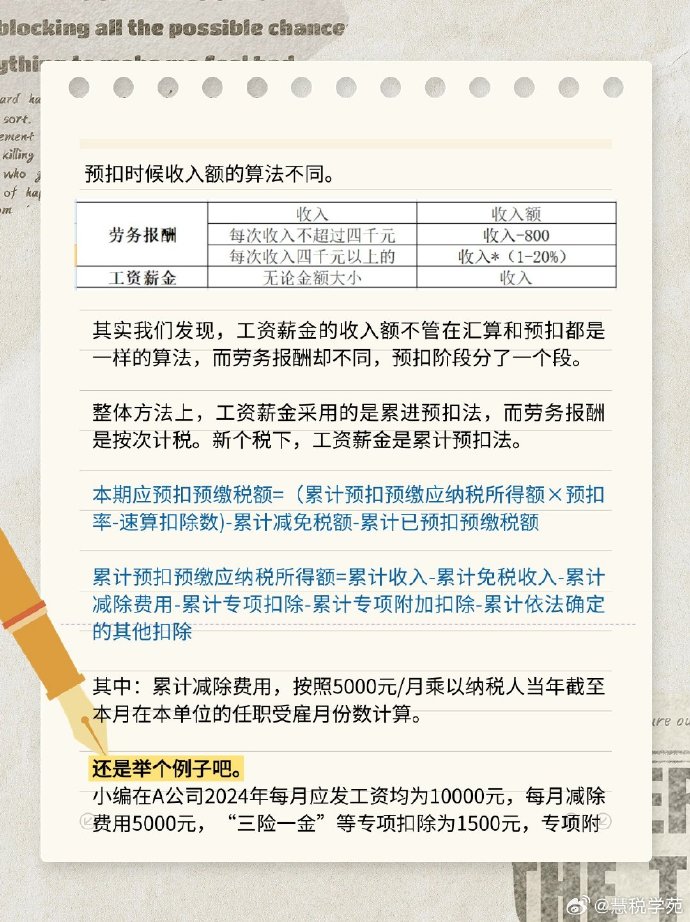

2、扣除费用:根据税法规定,您可以扣除一定比例的税费和合理费用,对于劳务报酬所得,通常可以按照收入的20%-30%作为费用扣除(具体比例根据不同情况而定),但需注意,这一扣除方式与正式工资的“五险一金”扣除不同。

3、计算应纳税所得额:应纳税所得额 = 收入总额 - 费用扣除额,如果您的兼职收入为10000元,按照20%的费用扣除率计算,应纳税所得额为8000元(10000元 - 10000元 * 20%)。

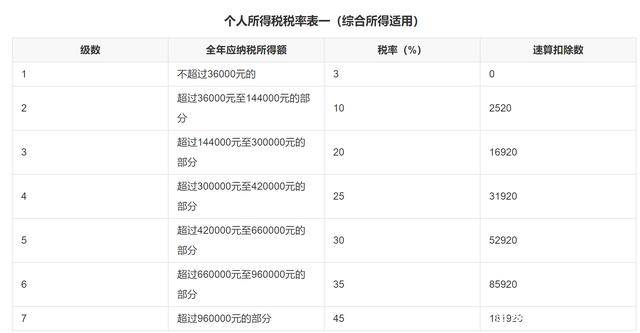

三、适用税率与速算扣除数

根据《个人所得税法》的规定,劳务报酬所得适用的是比例税率,具体如下:

- 不超过20,000元的部分,税率为20%;

- 超过20,000元至50,000元的部分,税率为30%;

- 超过50,000元的部分,税率为40%。

对于劳务报酬所得,还有相应的速算扣除数以简化计算过程,若您的应纳税所得额为8000元(属于第一档),则应纳税额 = 8000 * 20% = 1600元,但实际计算时还需考虑速算扣除数(此处以具体税法规定为准),以得到最终税额。

四、预扣预缴与年度汇算清缴

对于兼职收入,通常采取预扣预缴的方式,即每月或每次领取报酬时,由支付方代扣代缴个人所得税,但年终时,您需要进行年度汇算清缴,确保全年税款缴纳的准确性,年度汇算清缴时,您需要汇总全年的所有收入和已预缴的税款,根据实际情况进行多退少补。

五、常见问题解答

1、问:兼职收入是否需要单独报税?

答:是的,无论您有多少份兼职工作,每份工作的收入都需要单独报税,您可以利用电子税务局、手机APP等渠道进行申报。

2、问:是否可以享受任何税收优惠或减免?

答:根据具体情况而定,如果您是首次就业的毕业生或符合其他特定条件(如残疾人、低收入家庭等),可能享受一定的税收减免政策,具体可咨询当地税务部门或专业税务师。

3、问:如何避免因兼职收入而产生的税务风险?

答:确保所有收入都进行了如实申报;了解并遵守相关税法规定;建议定期咨询专业税务顾问以保持对最新税法动态的了解;保留好所有与收入和费用相关的凭证和记录。

六、结语

兼职工作为个人提供了额外的经济来源和职业发展的机会,但同时也伴随着税务管理的责任,正确理解和计算兼职收入的个税,不仅是对国家法律的尊重和遵守,也是个人财务健康的重要一环,通过本文的介绍,希望能够帮助您更好地管理自己的兼职收入税务问题,确保在合法合规的前提下最大化个人利益,合理规划、及时申报、保持记录是避免税务风险的关键。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号